金融政策の二面性 ── 背景篇

お金の量を増やせば景気は良くなるのか。リーマンショック後の各国中央銀行の量的緩和、日銀のマネタリーベース拡大、株価・物価・為替の動きをデータで整理する 4 部連載の序章。

これは特定の政権・政策を支持・非難する目的ではなく、量的金融緩和を歓迎する側と懸念する側それぞれの論理と倫理を独立した記事として描き、両側の視点を提示するための作品です。

不景気のときに行われるのが景気対策です。景気対策にはいくつか種類がありますが、よく行われるのが「お金の量を増やすこと」── すなわち 量的金融緩和政策 です。本連載は全 4 回でこの 金融政策の二面性 を見ていきます。

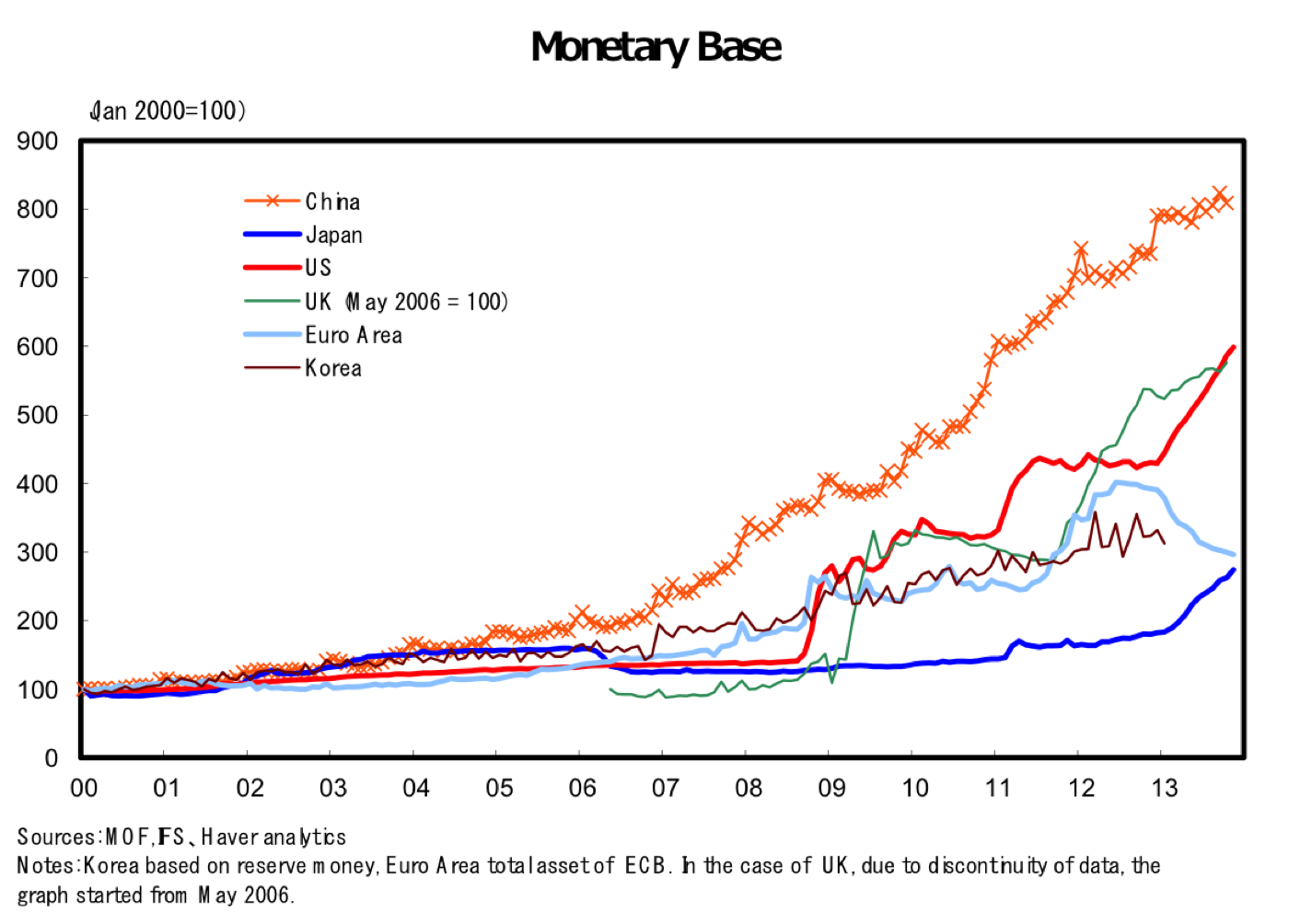

リーマンショック後、各国の中央銀行は揃って「お金」を増やした

出典: Part two: free trade at Albion

2008 年のリーマンショック以降、各国の中央銀行は自国通貨(お金)の量を一気に増やしました。FRB、ECB、日銀 ── どの中央銀行のバランスシートも、リーマン前と比べて数倍に膨らんでいます。

出典: Wiki 量的金融緩和政策

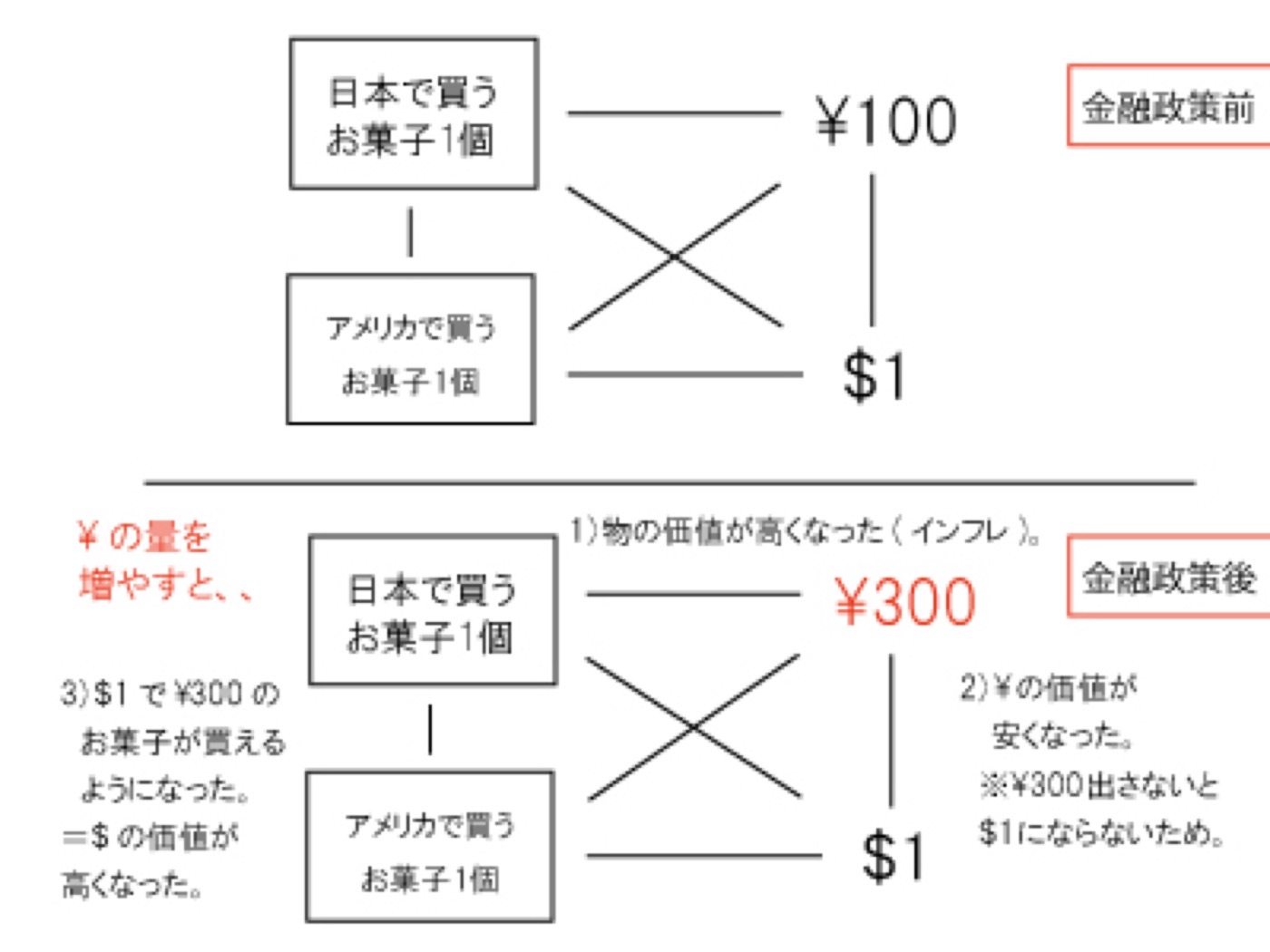

お金が増えると何が起きるか ── 関係図で整理する

お金の量が増えると、お金の価値そのものが下がります。すると 物価が上がり(インフレーション)、株価が上がり、自国通貨が安くなる という連鎖が起きるとされます。

物価が上がれば企業の売上が増え、企業が儲かれば賃金が増え、賃金が増えれば消費が増える ── そう「期待」して中央銀行はお金を刷ります。これが現代の金融政策の基本的なロジックです。

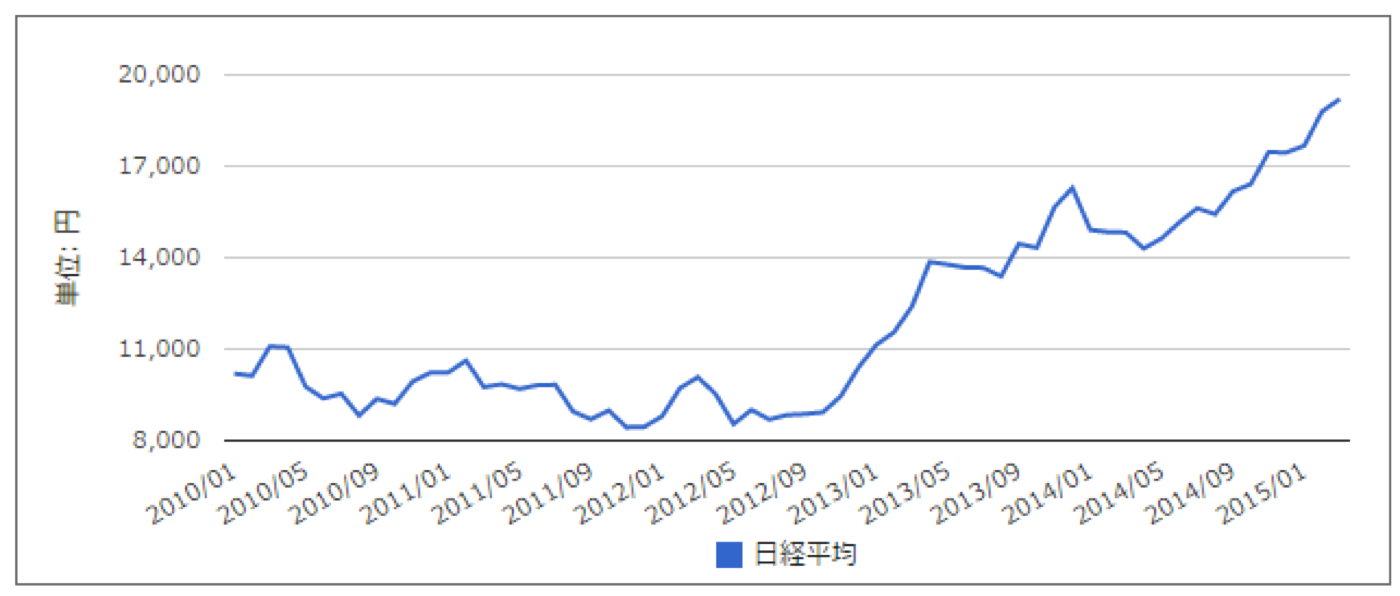

日本では 2012 年末から「期待された通り」の動きが現れた

出典: 日経平均株価の推移

日本では 2012 年 12 月の安倍政権発足 以降、日経平均株価が上昇に転じました。日銀の異次元緩和への期待とセットで、株式市場は明確に反応したとされます。

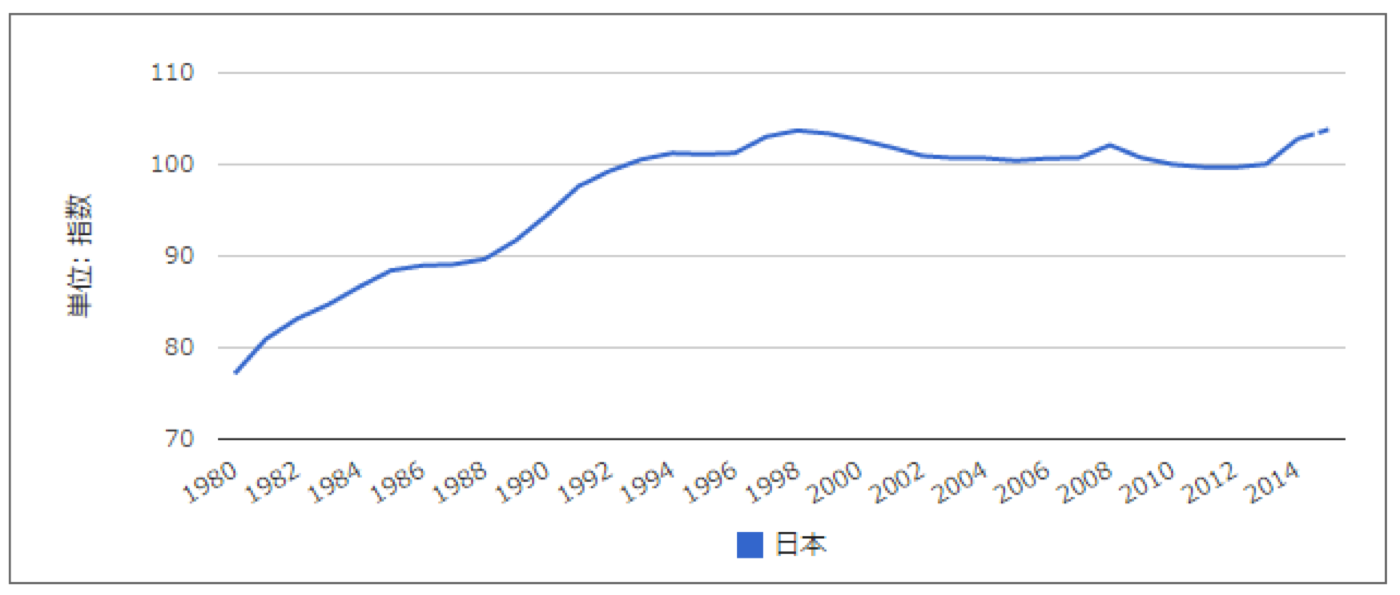

出典: 日本の消費者物価指数の推移

物価も、ゆるやかではあるものの上昇基調に入りました。長らくゼロ近辺で推移していた CPI が、緩和開始後にプラス圏で動くようになっています。

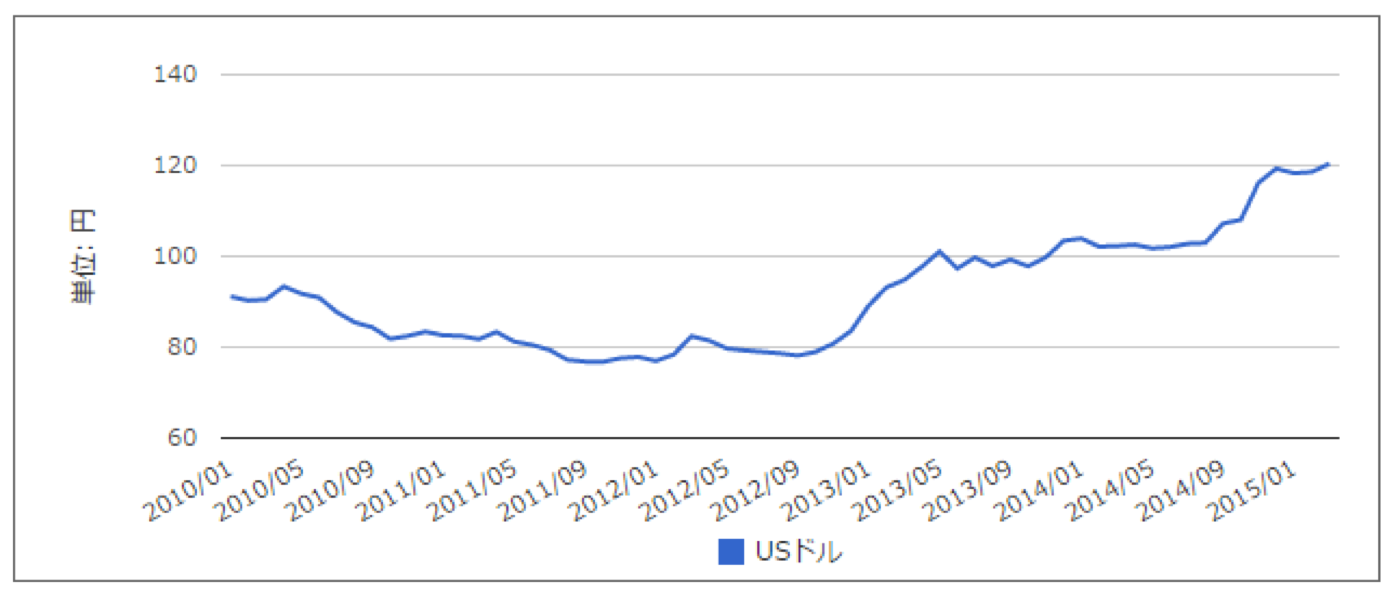

出典: USドル/円の為替レートの推移

為替も大きく動きました。1 ドル 80 円台 だった円が、1 ドル 120 円台 まで円安に振れています。輸出企業の収益、海外旅行者の購買力、輸入物価 ── どれもこの為替で大きく塗り替えられます。

金融政策が及ぼす方向は、立場によって正反対に見える

物価や株価を上げ、円安に振ることで、経済にはさまざまな効果が生まれます。

ところが、その効果を「メリット」と呼ぶか「デメリット」と呼ぶかは、どの立場から見るか で正反対になります。輸出企業と輸入消費者、株を持つ人と持たない人、現役世代と年金生活者 ── 同じ政策が同じ瞬間に、誰かを助け誰かを削っています。

整理すると、金融政策に対する立場は大きく次の 3 つに分かれます。

- 異次元緩和は景気回復の最短ルートだ ── 賛成派

- 賃金が追いつかなければ生活は悪化するだけだ ── 反対派

- 緩和の効果と副作用を分けて、設計を見直していく ── 中間の道

1 つ目に対応するのがメリット篇、2 つ目に対応するのがデメリット篇、3 つ目に当たるのがまとめ篇で扱う第 3 の道です。

二面性の核心にある問い

連載全体で行き来する核心の問いはこれです。

お金の量を増やせば、人々の生活は本当に豊かになるのか。それとも、増えた分だけ物価が先に上がって、生活はむしろ苦しくなるのか。

賛成派は「緩和は時間差で賃金・雇用に波及する」と前提を置きます。 反対派は「緩和は資産価格を上げるだけで、賃金には届かない」と前提を置きます。

このどちらが「正しい」かは、データだけでは決められません。しかしどちらの前提を取るかで、同じ金融政策の景色は大きく変わります。

次の 2 回では、賛成派の世界と反対派の世界を、それぞれ独立した記事として書きます。

→ 次の 2/4: メリット篇 ── 円安と低い実質金利が描く景気回復